以企业为单元—基于企业自律管理的加工贸易便利模式

浏览量:

一、政策背景分析

为贯彻中央关于全面深化改革的指示精神,落实海关总署《海关全面深化改革总体方案》、《加工贸易及保税监管业务改革方案》,海关总署于2017年7月13日发布海关总署公告2017年第29号《关于以企业为单元加工贸易监管模式改革试点的公告》(以下简称为29号公告,自2017年8月1日起,在9个海关实施“以企业为单元加工贸易监管模式”(以下简称“以企业为单元模式”)改革试点。

2017年第29号公告,明确首批试点地区为部分与自由贸易试验区相关的天津、沈阳、杭州、武汉、拱北、重庆、成都海关辖区和具备改革基础的南京、黄埔海关辖区。同时明确了各海关可结合关区实际先行试点或者全国海关统一版信息化系统上线后全面开展试点两种方式。

2018年2月26日,海关总署发布2018年第19号公告《关于以企业为单元加工贸易监管模式改革扩大试点的公告》,将以企业为单元模式试点海关范围扩充到天津、呼和浩特、满洲里、沈阳、长春、哈尔滨、上海、南京、杭州、宁波、合肥、厦门、南昌、青岛、郑州、武汉、广州、深圳、拱北、黄埔、湛江、南宁、重庆、成都、西安、乌鲁木齐等26个海关。

以企业为单元模式实行“自主备案、自主核报、自主缴税、自定核销周期”等管理方式,势必进一步提速通关效率,促进贸易便利化,在明晰关企权责、促进企业自律、改进监管服务等方面产生积极的影响。

二、以企业为单元模式的特点分析

企业为单元模式是指海关实施的以企业为单元,以账册为主线,以与企业物料编码对应的海关商品编号(料号)或经企业自主归并后形成的海关商品编码(项号)为基础,周转量控制,定期核销的加工贸易监管模式。

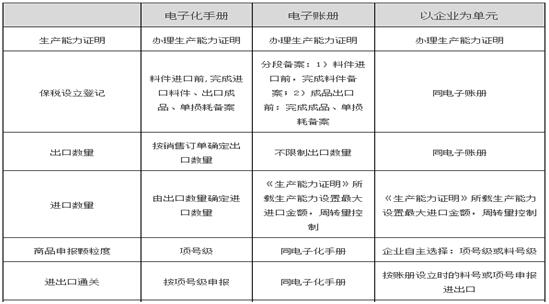

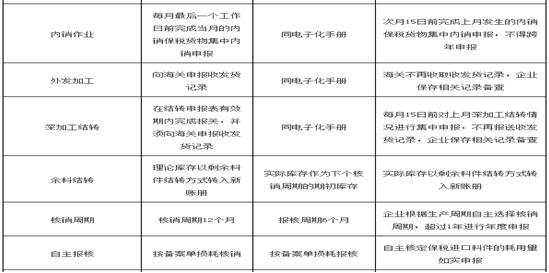

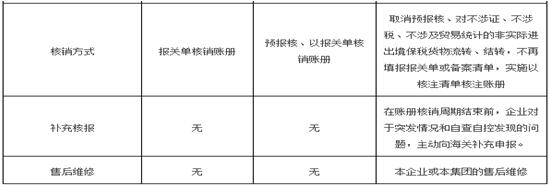

以企业为单元模式综合了电子化手册、电子账册加工贸易监管模式的优点并且更为便利。以企业为单元与电子化手册、电子账册对比情况如下表所示。

以企业为单元与电子化手册、电子账册对比一览表

一)进一步释放了改革“红利”,有利于促进贸易便利化

1)账册设立环节。明确了企业可以根据业务特点和需求自行选择以料号或者项号设立账册;

2)企业可根以据生产周期自主选择单耗申报时间和合理的核销周期;

3)企业开展外发加工、深加工结转业务,海关不再收取收发货清单、收发货记录;

4)企业开展深加工结转、内销集中征税业务,海关允许企业在每月15日前办结上月相关业务;

5)明确企业采取自主核报方式,自行选择耗用申报方式和向海关申报当期核算结果、办理核销手续;

6)账册核销周期内的实际库存折料转入新账册。

二)创设了加工贸易企业“补充申报”的法律救济途径

以企业为单元模式规定:在账册核销周期结束前,企业对本核销周期内因突发情况和内部自查自控中发现的问题,主动向海关补充申报并提供及时控制或整改措施的,海关对企业的申报进行集中处置。创设了海关加工贸易监管全新的、“宽严”结合的法律救济途径。

三)预留了风险防范管理规范

以企业为单元模式释放改革红利的同时,也意味着与之俱来的海关监管风险增加。

为防控监管风险、规避监管风险,海关预留了风险防范管理规范。

1)限制了账册的最大进口量。账册的最大进口量为《加工贸易企业经营状况和生产能力证明》所载生产能力,即进口料件对应金额。

2)明确了账册核销周期结案、限定了核销周期超过一年的须进行年度申报。

3)强调了企业自主申报的责任与义务。要求企业自主核定保税进口料件的耗用量并向海关如实申报,强化了企业自律管理的责任。

4)规定了企业提交、保留、存储相应电子数据和纸质单证的责任。

5)明确了对企业加工贸易过程管理的要求。要求企业内部加工贸易货物流和数据流透明清晰,逻辑链完整,耗料可追溯。

6)限制进入试点的企业须为生产型企业,设定了企业信用级别、准入、退出的机制。

三、以企业为单元模式对加工贸易企业的要求

如上所述,以企业为单元模式能够有利于促进贸易便利化,减少了加工贸易作业手续,增强了企业经营的灵活性,同时尝试将“自主申报”、“主动披露”等理念拓展到加工贸易监管领域,为形成覆盖加工贸易海关监管全流程的企业自律管理提供了强有力的支持。

从企业方面考虑,必须建立加工贸易全流程规范管理体系,充分发挥以企业为单元模式带来的便利优势。

一、企业须全面梳理加工贸易业务流程

加工贸易企业保税加工过程经历保税设立登记、保税进口、保税加工执行、保税出口和保税核销等环节。

整个保税加工过程涉及企业各个相关作业部门,需要各部门的紧密配合。

为了防范监管缺失,企业须依据保税业务的管理要求,从业务源头着手,全面梳理保税设立登记、保税进口、保税加工执行、保税出口和保税核销等各个环节的规范运作,整体优化加工贸易作业流程,方能适应以企业为单元模式的监管要求。

二、企业须建立加工贸易全方位、全流程管控体系

为了有效发挥以企业为单元模式中的“主动披露”优惠,企业须建立全方位、全流程管控体系。通过内控手段,企业能够及时发现问题,并且及时通过法律救济途径处置问题。

三、必须强化加工贸易过程统计和核算机制

尽管以企业为单元模式明确企业采取自主核报方式,但这并不意味着企业可以随意申报。而是要求企业必须对加工贸易耗料进行细致、有效的管理,严密记录并反映保税加工货物耗用情况,包括保税加工货物进、出、转、销和实际库存数据,边角料、残次品、副产品、受灾保税货物的相关情况,料件、成品退换情况 国内购买料件情况,消耗性物料情况等。

自主核报不等于随意申报。企业须确保自主核报数据的及时性、准确性和可追溯,并承担相应的法律责任。